L'acquisition de matériel informatique est un investissement stratégique pour toute entreprise. Son traitement comptable soulève cependant des questions précises. Contrairement à une simple fourniture de bureau, un ordinateur ou un serveur ne s'efface pas immédiatement des comptes sous forme de charge unique. Maîtriser les règles d'amortissement permet de refléter l'usure réelle de ces équipements tout en optimisant votre fiscalité. Répartir ce coût sur plusieurs exercices lisse vos dépenses et réduit légalement votre base imposable durant la vie utile de vos actifs.

Les fondamentaux de l'amortissement : immobilisation ou charge ?

Avant de définir une durée, déterminez si votre achat doit être amorti. En comptabilité, un matériel informatique se traite de deux manières : soit comme une immobilisation, soit comme une charge déductible.

Le seuil de 500 € HT : la règle fiscale

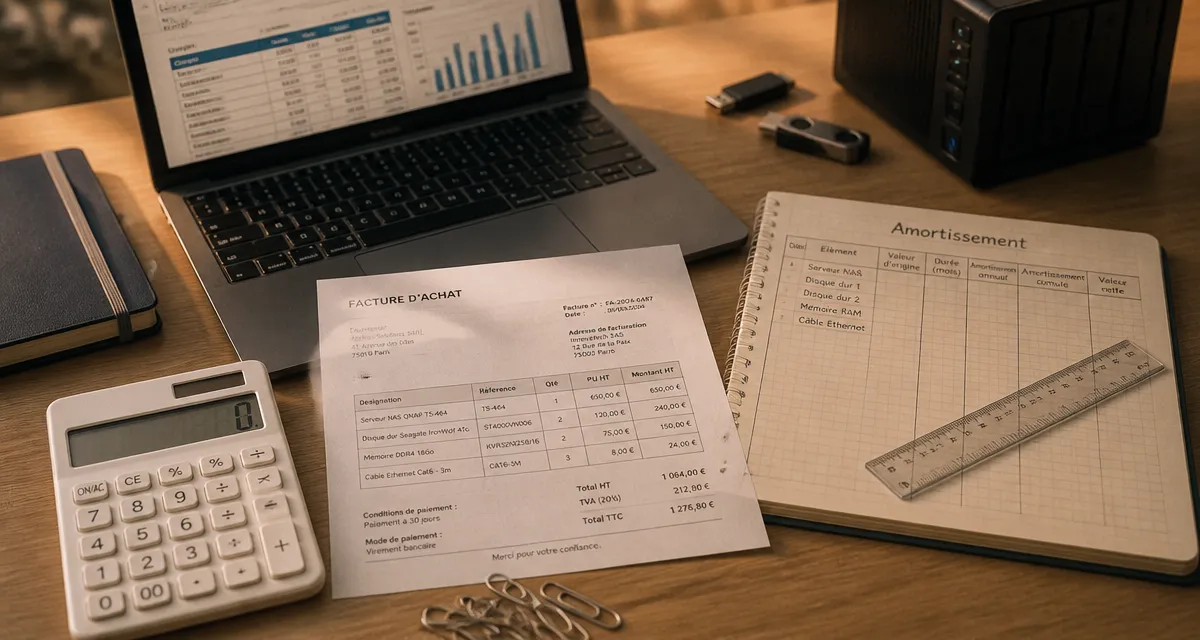

L'administration fiscale autorise les entreprises à passer directement en charges les équipements dont la valeur unitaire est inférieure à 500 € HT (environ 600 € TTC). Une imprimante à 350 € ou un écran à 200 € peuvent être déduits en totalité sur l'exercice en cours. Au-delà de ce seuil, l'inscription à l'actif du bilan devient obligatoire. Le matériel est alors considéré comme une immobilisation corporelle que vous dépréciez au fil du temps.

Le principe de la dotation aux amortissements

L'amortissement constate la perte de valeur du matériel liée au temps, à l'usage ou à l'obsolescence technologique. Chaque année, vous enregistrez une dotation aux amortissements. Cette charge non décaissée diminue votre bénéfice imposable sans impacter votre trésorerie immédiate. C'est un levier efficace pour anticiper le renouvellement futur de votre parc.

Quelle durée d'amortissement choisir selon le type de matériel ?

La durée d'amortissement doit correspondre à la durée réelle d'utilisation prévue. Le Plan Général Comptable (PGC) et l'administration fiscale fixent des usages admis pour harmoniser les pratiques.

| Type de matériel | Durée d'usage courante | Taux d'amortissement linéaire |

|---|---|---|

| Ordinateurs portables et fixes | 3 ans | 33,33 % |

| Serveurs informatiques | 3 à 5 ans | 20 % à 33,33 % |

| Smartphones et tablettes | 2 à 3 ans | 33,33 % à 50 % |

| Périphériques (imprimantes, scanners) | 5 ans | 20 % |

| Logiciels (licences acquises) | 1 à 2 ans | 50 % à 100 % |

Le cas des ordinateurs et serveurs

La durée standard pour un ordinateur de bureau ou un PC portable est de 3 ans. Cette période tient compte de la rapidité de l'évolution technologique. Un processeur devient obsolète plus vite qu'une machine-outil. Pour les serveurs, la durée peut atteindre 5 ans si l'infrastructure est robuste et destinée à un usage sédentaire prolongé. Ajustez cette période à la réalité de votre activité : une agence de montage vidéo amortira ses stations de travail plus rapidement qu'un cabinet utilisant des outils de bureautique légère.

L'amortissement des logiciels et sites internet

Les logiciels sont des immobilisations incorporelles. Si le logiciel est indissociable du matériel, comme un système d'exploitation préinstallé, il suit la durée du PC. S'il est acheté séparément, il s'amortit souvent sur 12 mois. Concernant les sites internet à valeur économique durable, comme un site e-commerce, l'amortissement s'effectue généralement sur 3 ans.

Percevez l'amortissement comme une superposition de cycles de vie. Chaque équipement ajouté à votre système d'information crée un empilement de déductions fiscales qui se relayent. Cette vision aide à anticiper le moment où une ancienne génération de matériel finit d'être amortie, signalant le besoin technique de remplacement tout en libérant une capacité de charge pour de nouveaux investissements. En échelonnant vos achats, vous stabilisez votre taux d'imposition.

Les méthodes de calcul : linéaire ou dégressif ?

Le choix de la méthode de calcul impacte la rapidité de votre déduction fiscale.

L'amortissement linéaire : la simplicité

C'est la méthode de droit commun. Vous appliquez un taux constant sur la valeur d'origine du matériel. Pour un serveur acheté 3 000 € HT amorti sur 3 ans, vous déduisez 1 000 € chaque année. Si le matériel est acquis en cours d'année, vous appliquez un prorata temporis selon le nombre de jours de détention.

L'amortissement dégressif : accélérer la déduction

L'amortissement dégressif permet de déduire des annuités plus importantes les premières années. Cette option fiscale concerne le matériel informatique neuf d'une durée de vie d'au moins 3 ans. Le calcul se base sur le taux linéaire multiplié par un coefficient fiscal (1,25 pour une durée de 3 à 4 ans, 1,75 pour 5 à 6 ans). Cela favorise la trésorerie au début de l'investissement, ce qui est utile pour les entreprises en forte croissance.

Cas particuliers et optimisations

Certaines situations exigent une attention particulière pour respecter les règles comptables.

L'usage mixte

Si vous utilisez votre ordinateur à la fois pour votre travail et vos loisirs, vous ne pouvez pas amortir la totalité du bien. Vous devez définir une quote-part d'usage professionnel. Si l'ordinateur coûte 1 000 € et que votre usage est professionnel à 80 %, la base amortissable est de 800 €. Cette distinction est souvent vérifiée lors des contrôles fiscaux.

Le matériel d'occasion

Le matériel informatique d'occasion s'amortit également. La durée doit cependant être réduite pour refléter la durée de vie résiduelle du bien. Un PC acheté d'occasion avec deux ans d'usage pourra raisonnablement être amorti sur 1 ou 2 ans.

Location et leasing

Si vous optez pour la location longue durée (LLD) ou le crédit-bail, vous n'êtes pas propriétaire du matériel. Aucun amortissement n'est possible. Les loyers versés sont intégralement déduits en tant que charges externes. Cette solution simplifie la comptabilité mais ne permet pas de construire un actif au bilan.

Piloter son plan d'amortissement

Une gestion saine repose sur un suivi rigoureux. Tenez un registre des immobilisations mentionnant la date d'achat, le prix HT, la durée choisie et le mode de calcul. À la fin de la période, le matériel est totalement amorti. Sa valeur nette comptable est nulle, même s'il reste fonctionnel. En cas de revente avant la fin de la période, une plus-value ou moins-value devra être calculée et impactera le résultat exceptionnel de l'exercice.

La durée d'amortissement est un levier de gestion autant qu'une obligation légale. En optant pour une durée de 3 ans pour vos équipements mobiles et stations de travail, vous restez en phase avec la réalité du marché tout en optimisant votre fiscalité grâce aux dotations annuelles.